16 jan '24 Juridische en fiscale wijzigingen per 1 januari 2024

De eerste dag van het jaar is traditiegetrouw de dag waarop nieuwe juridische en fiscale regels in werking treden, of bestaande regels veranderd worden. Hieronder stippen wij de, naar onze mening, belangrijkste nieuwigheden op die in werking zijn getreden op 1 januari 2024.

Einde overgangsperiode nieuwe vennootschapsrecht

In principe dienden statuten van oude vennootschappen voor 1 januari 2024 aangepast te worden aan het nieuwe Wetboek van Vennootschappen en Verenigingen (“WVV”). Mocht u, omwille van omstandigheden, deze termijn niet gehaald hebben is er voor de meest voorkomende vennootschapsvormen zoals een NV, BV of maatschap doorgaans geen man overboord. Er gelden geen administratieve sancties. Enkel indien iemand daadwerkelijk schade ervaart ten gevolge van het niet tijdig aanpassen van de statuten van uw vennootschap, kan de aansprakelijkheid van de bestuurders of zaakvoerder in het gedrang komen. Wat relatief theoretisch lijkt.

Het valt in zo’n situatie wel aan te raden niet al te lang meer te talmen en alsnog in 2024 aan te passen. Maar u kan gerust de tijd nemen om de oefening grondig te doen en ook andere bepalingen (bestuursregeling, zetel, etc.) aan te passen om kosten gelieerd aan dubbele akten te vermijden.

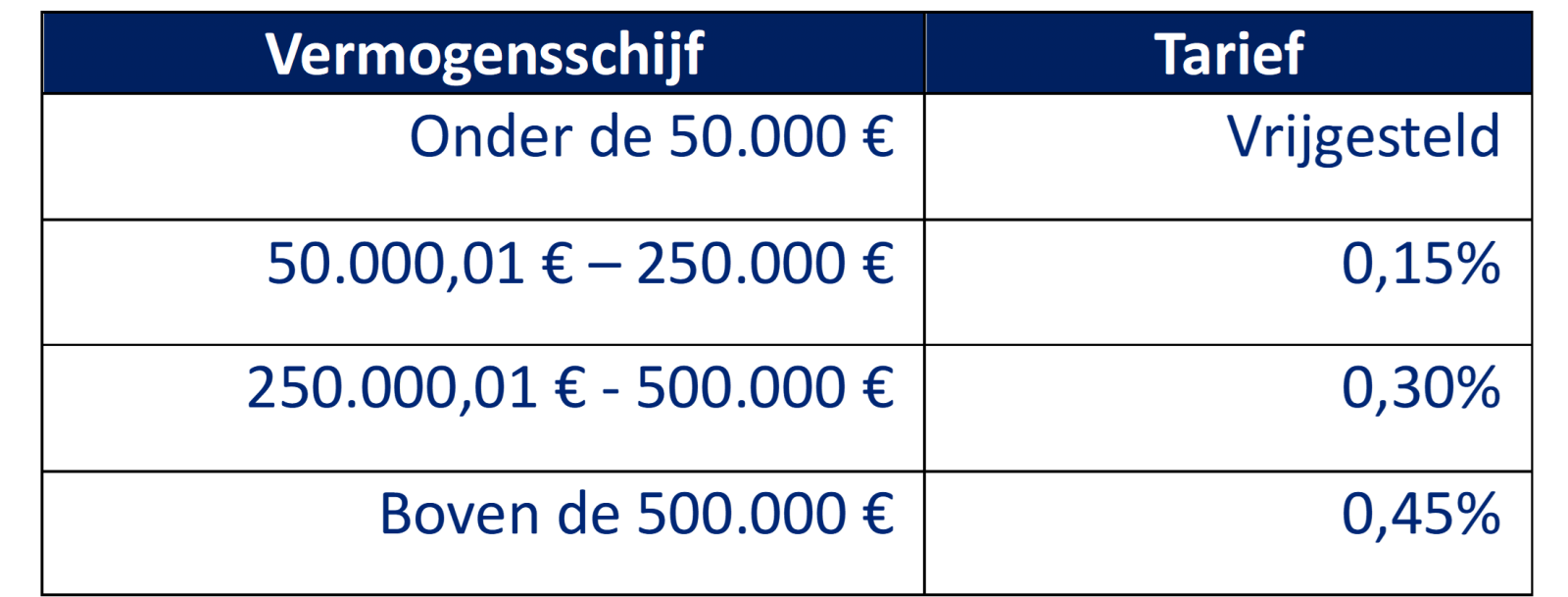

Verhoogde patrimoniumtaks

Vanaf 1 januari 2024 geldt een drastisch verhoogde patrimoniumtaks voor stichtingen en vzw’s (formeel “taks tot vergoeding van de successierechten”). In essentie werd daarbij het oude vaste tarief van 0,17% per jaar over het brutovermogen van de stichting of vzw vervangen door een progressieve tariefschaal die kan oplopen tot 0,45% per jaar:

Hoewel dit wetsontwerp op vrij veel protest stuitte omdat de wetgever relatief geruisloos een belastingverhoging van bijna 300% invoerde, werd het wetsontwerp wel tijdig goedgekeurd, waardoor bovenstaande tarieven gelden vanaf de aangifte die gedaan moet worden vóór 31 maart 2024.

Voor meer details over dit onderwerp: lees onze uitgebreide update hierover.

Einde van het systeem van de meeneembaarheid van het “verkooprecht” in Vlaanderen

Het systeem van de meeneembaarheid van het verkooprecht liet de kopers van een nieuwe gezinswoning, onder bepaalde voorwaarden, toe om een deel van de bij de aankoop van hun vorige gezinswoning betaalde registratierechten te verrekenen of terug te krijgen, waardoor de aankoop van de nieuwe gezinswoning fiscaal minder zwaar werd (destijds à 6%). Sinds 1 januari 2022 geldt in Vlaanderen evenwel een verlaagd tarief van 3% voor de aankoop van een gezinswoning, waardoor het oude systeem van meeneembaarheid overbodig werd. Ten einde de overgang van het oude naar het nieuwe systeem soepel te laten verlopen kon men gedurende twee jaar kiezen tussen het nieuwe tarief van 3% of het oude tarief van 6% inclusief het systeem van de meeneembaarheid. Voor aankopen van gezinswoningen vanaf 1 januari 2024 vervalt deze keuze, en geldt enkel nog het nieuwe tarief van 3%.

Verhoogd registratierecht bij vestiging opstalrecht of recht van erfpacht

Bij de registratie van een akte waarin een opstalrecht of recht van erfpacht gevestigd wordt zal vanaf 1 januari 2024 5% registratierecht geheven worden. Tot en met 31 december 2023 gold een tarief van 2%. Officieel wil de regering daarmee de fiscale kloof tussen een klassieke aankoop (12% registratierecht in Vlaanderen – evenwel slechts 3% registratierecht indien het de aankoop van de enige gezinswoning betreft, zie vorig punt) en het vestigen van gelijkaardige zakelijke rechten verkleinen.

Einde van het tarief van 6% BTW bij aankoop via bouwpromotor

Wie in 2024 een aankoop doet via een bouwpromotor zal niet langer kunnen genieten van het verlaagde tarief van 6% BTW, en betaalt (opnieuw) 21% BTW op alle renovatiewerken die de promotor laat uitvoeren. Indien een particulier zelf een woning koopt en er renovatiewerken in laat uitvoeren blijft het verlaagde tarief van 6% voorlopig van kracht.

Nieuwe Kaaimantaks in voege vanaf 2024

Op 1 januari 2024 is de nieuwe Kaaimantaks in werking getreden. Ter herinnering, Belgische fiscale inwoners die vermogen aanhouden via buitenlandse niet- of laag belaste juridische constructies worden onder de Kaaimantaks alsnog in België belast. Het toepassingsgebied van deze taks werd op 1 januari op verschillende manieren uitgebreid. Oprichters en begunstigden van buitenlandse structuren die in het verleden misschien niet werden geviseerd, worden dat nu wel, hetgeen mogelijks verregaande fiscale gevolgen kan inhouden voor de oprichters en begunstigden hiervan. Een belangrijk voorbeeld is de Nederlandse STAK of de Franse SCI. Maar ook andere oudere structuren komen mogelijk onder het toepassingsgebied.

Personen en families die oprichter of begunstigde zijn van een buitenlandse entiteit of structuur die aldaar weinig of geen belasting betaalt, dienen hiervoor waakzaam te zijn, en winnen dan ook het best advies in bij hun financieel of fiscaal adviseur.

Gedetailleerdere informatie over de concrete wijzigingen in de Kaaimantaks en de gevolgen hiervan worden in een later blogbericht nog verder toegelicht.

Door Estate planning team

Blijf op de hoogte en schrijf u in voor onze updates.

Je bent met success ingeschreven op de nieuwsbrief.